总结2015年中国十大经济事件,年内5次“双降”必定榜上有名。

去年,在“稳增长”压力之下,货币政策“大招”频出,又以“降息降准”最为快、准、狠。去年2月5日,央行年内首次下调金融机构人民币存款准备金率。3月1日,央行启动年内第一次降息。此后的4月、5月、6月、8月、9月,直至10月23日宣布“双降”,年内总共5次降准和5次降息,频率和力度在近年都算登峰造极。

这些货币政策对我们的生活,或有利,或有弊,不妨好好算算账。

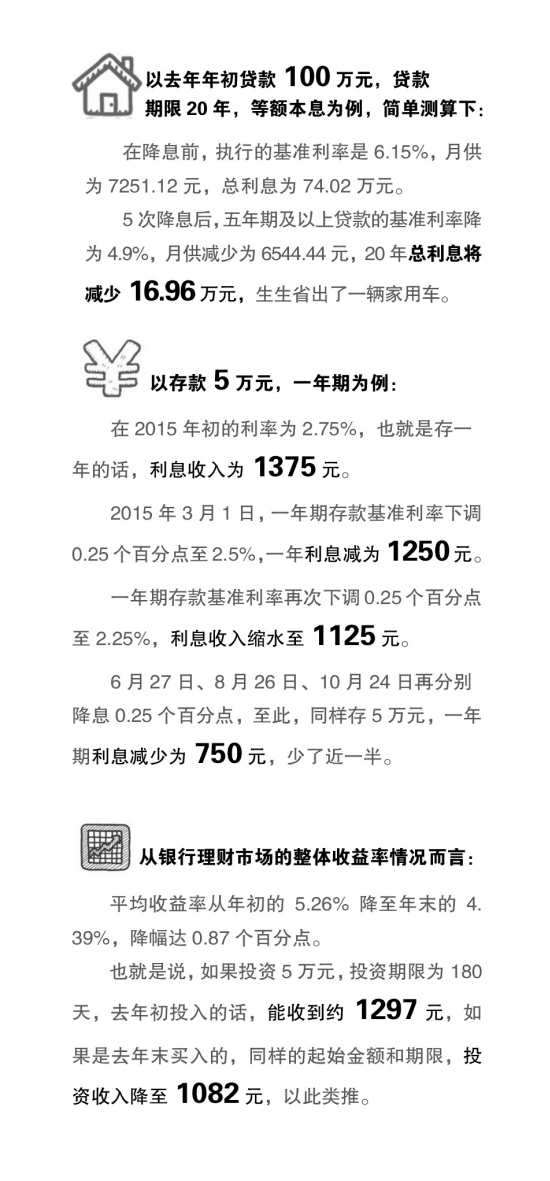

【红】房贷省出一辆家用车

说到降息,最大的受益者当然是背着贷款的。5次降息后,房奴们肩上的担子能轻多少?

“如果是首套房,我们还能视客户的学历、收入、工作、资产等情况给予一定的优惠折扣,只是折扣的力度不会很大,多在九折或九五折。”义乌一国有银行信贷部员工何先生表示,毕竟现在的利息已经在低位,金融机构也要考虑自身的经营状况。一般信用好、还款能力强,符合相关标准的优质客户才能享受到优惠利率。

而随着贷款利率的降低,不少人开始寻思着提前把贷款还掉,无债一身轻。对此,业内人士建议,考虑到大部分人采用的都是等额本息还款法,前面还的大部分都是利息,如果没有超过贷款年限的1/3,那么提前还款还是比较划算的;如果已经超过三分之一年限,比如贷了15年,已经还了10年以上,就没必要提前还贷了。此外,从资金的使用看,目前新申请的商品房,如果有利率折扣,也就在4.4%左右,部分理财产品的收益率却在4.5%的水平,提前还贷,还不如购买理财产品。

【黑】存款越存心越凉

利率降低,贷款的笑了,存款的就高兴不起来了。贷款利率还是跨年一块兑现,存款是每一次都当日生效,立马减少。

好在与降息同时进行的,还有央行的降准和对存款利率浮动上限的放松。“存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍,再到1.3倍、1.5倍,商业银行的自主权大了,利率市场也会呈现差别化定价。这就好比央行开了大水闸,给市场注入了流动性。”义乌一国有银行办公室主任楼先生说。

而市场也没有放过这个机会,利率杠杆放开后,各银行的存款利率明显拉开了差距,其中城市商业银行步伐迈得最大,其次是全国性股份制银行,最为谨慎的还是国有四大行。据不完全统计,一年期存款利率,基准利率为1.5%,四大行普遍为1.75%,上浮了16.7%;最高的有2.1%,上浮了40%。同样,二年期存款利率,基准利率为2.1%,各银行最低的为2.25%,最高的为2.75%。三年期也是一样,最低与最高的差距在逐渐拉大。

【灰】理财产品价值回归

货币政策一有风吹草动,资金池子里的“鱼”一条都跑不了。利率的连番下调,最直接就拖累了以货币型为主的理财产品。

比起银行理财产品,曾经风光一时的互联网“宝宝”们更是入了深坑,整体走势呈现U形。一季度降息前,“宝宝”产品收益还算稳定,大致在4.6%左右;二、三季度随着利率的下挫,“宝宝”类理财产品的收益率也连续下跌,以“龙头老大”余额宝为例,6月17日就首次跌破“4”字头大关。进入四季度,“宝宝们”整体依然走弱,开启了小幅振荡,虽然一度跌破3%,不过12月受资金回笼影响,“宝宝”收益整体小幅回升至3.11%。

对此,业内人士表示,在宽松货币政策的影响下,货币型理财产品收益未来仍将维持在低水平。从银行业来看,为了吸引投资者,去年就加大了结构型和净值型理财产品的布局。“货币型相对稳健,风险低,也容易被投资者接受,但不论是互联网‘宝宝’的平台补贴,还是银行等金融机构的收益兜底,都很难长久。”义乌一股份制银行理财师张先生介绍,长远来看,不论是金融机构还是理财平台,都将向代客理财的本质回归。产品类型会多元化发展,产品利率也会呈现差别化。