沪深股市创建20多年来,围绕上市公司的并购重组及二级市场的举牌增持等现象屡见不鲜,凭借股权争夺令公司高层走马换帅的事也时有所闻,但从未像万科事件这样引发如此持久的舆论围观。

不仅网友、股民围绕这事争论不休,更有企业大佬、学者专家选边站队,连有的省部级官员也站出来发表看法。而且,随着时间推移,话题不仅没丝毫降温,反而愈发红火,争论也日益激烈。

万科A复牌惨遭跌停,237亿市值瞬间灰飞烟灭

停牌超过半年的万科A今日终于复牌了,不出所料,开盘就惨遭跌停,报价21.99元,下跌9.99%。巨量卖单死死地将万科按在了跌停板。

按照停牌前2372亿元的流通市值计算,首日跌停,万科A市值一下子蒸发237亿元。

作为深市第一大权重,万科A对指数的影响有限。截至收盘,上证指数报2988.60点,上涨1.91%;深证成指报10609.8点,上涨1.45%;创业板指涨1.70%,报2248.71点。而且在港股方面,万科H涨逾7%。

万科7月1日公告称,经向深圳证券交易所申请,公司A股股票将于7月4日开市起复牌。

此前,万科因筹划重大资产重组事项,经公司向深圳证券交易所申请,公司A股股票自2015年12月18日下午13:00起停牌。6月17日,万科召开第十七届董事会第十一次会议,审议了以发行股份的方式向深圳市地铁集团有限公司购买其持有的深圳地铁前海国际发展有限公司100%股权等有关事项。

万科7月1日同时公告,该公司董事乔世波、魏斌和陈鹰就6月17日召开的第十七届董事会第十一次会议的某些董事会议案的表决结果提出质疑,本公告出具之日前述事项还未达成共识。特提醒广大投资者注意投资风险。

市场普遍预计,万科A复牌后的股价下跌已是在所难免。就连公司董秘朱旭也表示“万科A复牌以后的确是有补跌的压力,这是不争的事实。”有人推算,若万科A复牌,公募基金的基金净值能够承受26%的跌幅,大约在2个至3个跌停板之间。

申万宏源研究所首席分析师桂浩明指出,一方面,万科自去年底停牌以来指数出现较大回落,而且当时房地产板块普遍价格比现在要高。另一方面,更大的问题还在于万科的股价从去年11月到12月的上涨并不是基于它的业绩,而是由于当时的股权之争,特别是宝能系的频繁举牌,使得万科的股票成为一种相对稀缺的产物,这种情况下股价的上升很大程度上并不真正反映公司的价值,而只是反映公司在这一时点上的交易价值。目前,宝能已表达希望全身而退的愿望或者说并无意继续争夺万科的控股权。在这种情况下,万科股权争夺溢价也因此将淡化。“总体来说万科股票出现一个很大的回落是必然的。”

万科会怎么样?所有人都在等待一个结果。

万科命运的轨迹,中国公司治理的一个投影

万科A到底会有多少个跌停,人云亦云;王石是否会被罢免,不得而知;但万科股权之争,对公司、对资本、对中国整个商业界影响至深。

从财富500强的名单上看,中国公司从体量上甚至已跻身世界一流。但万科事件的发生,却暴露了中国公司治理的不成熟。

沸沸扬扬的万科股权之争,本质上是一家优秀公司的前途之争。这家优秀公司能否长期良性运行,未来能否涌现出更多的优秀公司,取决于三点:一是公平的竞争环境,二是完善的公司治理,三是理性的舆论气质。所以,万科命运的轨迹,在一定意义上也是国家和社会治理的一个投影,而不单单是一家企业的兴衰变化。

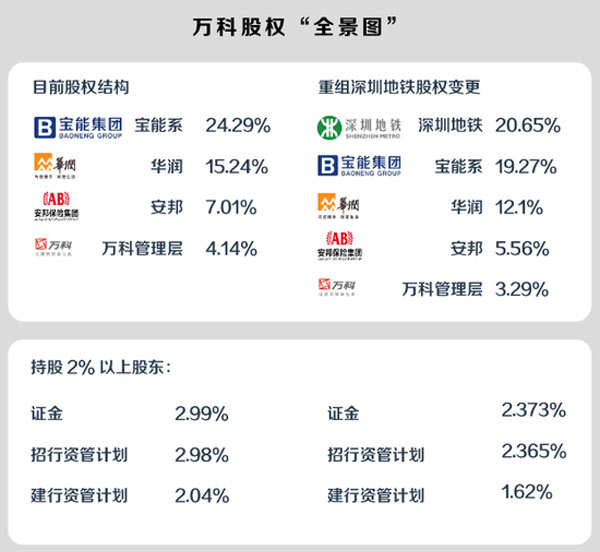

万科是混合所有制的一个样板,它的原第一大股东是国有企业华润股份有限公司,持股比例在14%上下,其他股东的所有制各异,但单独持股比例相对较小,股权相对分散。2015年,宝能系企业——深圳市钜盛华股份有限公司及前海人寿保险股份有限公司不断以巨资增持万科股权,至年末,成功夺得第一大股东地位,华润退居第二大股东。

6月17日,万科董事会审议与深圳地铁的资产重组预案,因宝能、华润一致反对,没有获得通过。6月23日深夜,宝能在先、华润紧跟,声明不支持万科董事会提出的重组预案,并表示关注万科的内部人控制问题。至此,宝能与华润的一致行动人色彩愈加浓厚。

专家认为,万科股权之争说明,除了公司内部治理存在缺失之外,企业的外部竞争环境、舆论生态的气质,都存在不利于优秀企业发展的问题。固然,各路资本只要符合法律的规定,都可以介入一家上市公司,对其改造和调整,媒体和评论者只要符合法律规定,都可以评判这一事件;但是,一家优秀的企业,一个与企业发展有着血肉相容关系的优秀经营团队,不只是属于资本的,而是属于全社会的,属于人民的。因此,在当前情况下,各级政府应当有所作为,对事态发展予以高度关注,引导和推动各方朝有利于企业良性运行的方向走。

万科作为深圳的标杆企业之一,每年的税收贡献为323亿元,仅次于华为的337亿元。深圳市政府有责任、有义务,依法督导重组事宜。深圳市地铁集团作为地方国有企业,支持万科长远良性发展,应当给予肯定。华润作为央企,应当从国家和社会全局出发,维护万科长远发展利益。华润持股比例不是很大,但再少的国有股也是“金子”,是金子就该发光,发挥支持优秀企业持续健康发展的积极作用。有关监管部门,应当从严控金融风险的角度出发,对控股权争夺中的资金来源、长短期限进行核查,确保各方依规合法办事,支持上市公司持续健康发展。

万科股权争夺,中国资本矛盾冲突的浓缩

万科股权之争可以说是A股市场最公开透明的一次收购与反收购大决战。从动辄数百亿资金的强势购股,到数百亿的增发募资重组;从资本方几度公开举牌到管理层公开叫板“不欢迎”再到驱逐管理层的争拗,阳光下的公开对抗平添了控制权争夺的火药味。民企、央企,创业者、资本方,立场变化、利益博弈。

从某种程度说,它是中国股市发展史上一次迟早要来的收购战,但又是一次未充分准备的仓促遭遇战。王石是万科的创始人,当初自愿放弃公司股份,以“职业经理人”自诩,然而,当“野蛮人”闯入时,却又因“东家、管家”的身份错位而举止失措;宝能高调收购,但其草莽标签却又不获业界领袖认同,其资金来源既涉嫌钻法律漏洞,也潜藏巨大风险,某些莽撞做法更引发各方“毁了名企”的担忧;华润作为央企本应有更多担当,但当其地位遭威胁时,却又与冤家对头的民企结盟,同样引发质疑。

所有这一切,其实都是中国资本市场矛盾冲突的浓缩,它既包含着法律规则的空白与缺位,也有当事人认知的局限,更有实操中的现实困境。正因如此,同一件事在不同人身上却有着不同的解读和结论,也令舆论围观呈现出多元乃至对立的局面。

一场空前的股权大战,不期然引发舆论的大争论,对中国资本市场来说,无异于一场观念对决和市场竞争意识的大洗礼。由此而论,这也为股市未来的健康发展提供了契机。资本市场的价值发现功能往往都是在股权争战实现的,只要合乎规则,这种争战最终都将转化为市场成长的润滑剂。但对于幼稚期的中国股市来说,规则本身仍处于完善之中,因此,认识迷雾与资讯误导下的走弯路和多交学费等教训都难以避免,这就更要考验各方的理性与智慧。